Risikolebensversicherung ist die wichtigste Versicherung, wenn es um die Absicherung der Hinterbliebenen geht.

Wer eine Familie hat, der weiß, wenn dem Versorger etwas passiert, steht die Familie nicht nur vor einem schmerzhaften Verlust, sondern auch ganz häufig vor einer finanziellen Katastrophe.

Der Kredit für eine Immobilien kann nicht mehr bedient werden, die Ausbildung der Kinder kann nicht mehr finanziert werden oder der Lebensstandard kann nicht mehr gehalten werden. Es gibt viele Gründe für finanzielle Probleme, wenn der Familienversorger nicht mehr da ist.

Genauso gut kann eine Risikolebensversicherung auch ein Darlehn bei der Bank absichern. Die Versicherungssumme kann direkt an die Bank abgetreten werden und im Falle eines Falles wird die Versicherungssumme dazu verwendet, um das gesamte Darlehen zu tilgen. Häufig ist der Abschluss einer Risikolebensversicherung sogar Pflicht, um ein Darlehen überhaupt zu bekommen.

Verschiedene Arten der Risikolebensversicherung

Es gibt unterschiedliche Arten einer Risikolebensversicherung, je nach Zweck eignet sich der eine oder der andere Tarif besser.

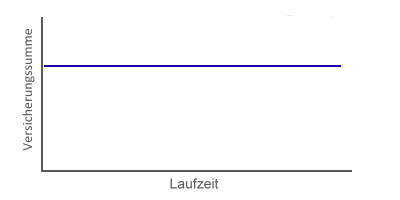

- Klassische Risikolebensersicherung

Hier versichert sich eine Person für eine bestimmte Laufzeit. Tritt der Versicherungsfall ein, wird die Versicherungssumme aus der Risikolebensversicherung ausgezahlt.

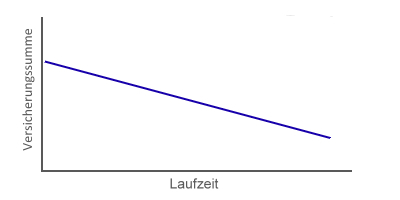

Risikolebensversicherung Klassisch - Linear fallende Risikolebensversicherung

Der Gedanke hinter diesem Tarif ist, dass die Summe mit jedem Jahr fällt, da mit jedem Jahr weniger Kapital benötigt wird (z.B. durch Tilgung des Darlehens) um die Hinterbliebenen zu versorgen. Dadurch wird der zu zahlende Beitrag verringert. Man erreicht hier einen sehr günstigen Versicherungsschutz.

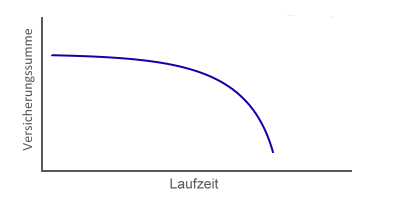

Risikolebensversicherung linear fallend - Degressiv fallende Risikolebensversicherung

Hier fällt die Versicherungssumme nicht linear, sondern, wie der Name schon sagt degressiv. Diese Art des Tarifes eignet sich hervorragend für die Absicherung eine Darlehens, weil hier der Tilgungsplan exakt nachgebildet werden kann.

Risikolebensversicherung degressiv fallend - Flexible Risikolebensversicherung

Bei diesem Tarif kann die Versicherungssumme für jedes Jahr frei vereinbart werden. Dieser Tarif passt sehr gut für Kunden, die sich einen sehr individuellen Tarif wünschen.

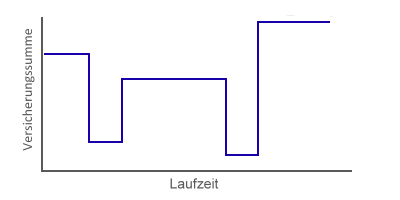

Risikolebensversicherung flexibel - Risikolebensversicherung auf verbundene Leben

Die unterschiedlichen Tarifvarianten können auch mit 2 oder mehr Personen in einem Vertrag versichert werden. Tritt der Versicherungsfall für eine der versicherten Personen ein, wird die Versicherungssumme fällig. Je nach Tarif und Gesellschaft läuft der Vertrag dann für die verbleibenden versicherten Personen weiter oder der Vertrag endet.

Beiträge Risikolebensversicherung

Die Beiträge der Risikolebensversicherung hängen von einigen Faktoren ab:

- Eintrittsalter

- Beruf

- Vorerkrankungen

- Laufzeit

- Lebensstil

- Hobbies

Einfach formuliert kann man es so zusammenfassen:

Je jünger das Alter, je kürzer die Vertragslaufzeit, je gesünder der Lebensstil und je risikoärmer die Hobbies und der Beruf der versicherten Person sind, um so günstiger ist der zu zahlende Beitrag.

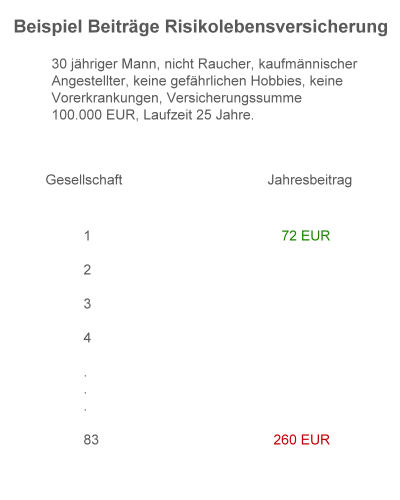

Die Beiträge für eine Risikolebensversicherung können je nach Gesellschaft extrem schwanken. Der selbe Versicherungsschutz kostet zum Beispiel je nach Gesellschaft von ca. 70 bis ca. 260 EUR im Jahr . Jeder Tarif hat aber auch seine Vor- und Nachteile. Daher ist es sehr wichtig sich vor dem Abschluss einer Risikolebensversicherung beraten zu lassen.

Über eine Laufzeit von 25 Jahren sind es bis zu 4.700 EUR Beitragsunterschied.

Haben Sie Fragen zur Risikolebensversicherung, kontaktieren Sie uns einfach Meyer & Krug Versicherungsmakler Osnabrück.